Thu khác bằng tiền gửi |

|

Thu khác bằng tiền gửi |

|

1. Định khoản

❖ Nhận các khoản vay bằng tiền gửi:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 3312: Phải trả nợ vay

❖ Nhận vốn kinh doanh do NSNN hỗ trợ hoặc nhận vốn góp của các tổ chức, cá nhân bên ngoài để phục vụ cho hoạt động sản xuất, kinh doanh của đơn vị:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 441: Nguồn vốn kinh doanh

❖ Thu lãi tiền gửi, lãi tiền cho vay:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 531: Thu hoạt động sản xuất, kinh doanh

❖ Nhận được tiền hoàn thuế GTGT đầu vào từ NSNN:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 3113: Thuế GTGT được khấu trừ

❖ Thu hồi các khoản tiền cho vay (nợ gốc) - dùng cho các dự án tín dụng cho vay vốn:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 531: Thu hoạt động sản xuất, kinh doanh

❖ Thu hồi các khoản nợ phải thu nội bộ hoặc thu hồi số kinh phí cấp dưới không dùng hết:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 313: Cho vay (chi tiết TK 3131, 3132, 3133)

❖ Cuối kỳ, đánh giá lại các khoản tiền gửi có gốc ngoại tệ phát sinh lãi chênh lệch tỷ giá:

Nợ TK 112: Chi tiết tài khoản Ngân hàng, Kho bạc

Có TK 342: Thanh toán nội bộ

Có TK 341: Kinh phí cấp cho cấp dưới

2. Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ tăng tiền gửi, quy trình hạch toán kế toán thực hiện như sau:

1. Ngân hàng/kho bạc nơi đơn vị mở tài khoản tiền gửi căn cứ vào số tiền nhận được lập Giấy báo Có để xác nhận khoản tiền đã về tài khoản của đơn vị/cơ quan.

2. Hàng ngày kế toán thanh toán sẽ ra Ngân hàng/Kho bạc để lấy bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có hoặc Ngân hàng/Kho bạc gửi trước file mềm cho đơn vị hoặc kế toán tra cứu các nghiệp vụ phát sinh trực tiếp trên Internet.

3. Căn cứ vào Giấy báo Có của ngân hàng, kho bạc nơi đơn vị mở tài khoản tiền gửi, kế toán lập chứng từ thu tiền gửi và ghi sổ chi tiết tài khoản tiền gửi.

Ví dụ

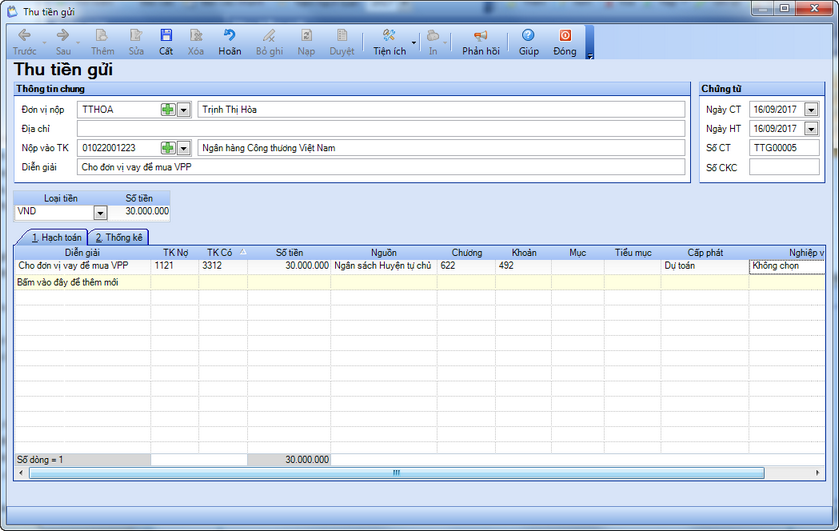

•Ngày 16/09/2017, nhận được Giấy báo Có của ngân hàng VCB v/v bà Trịnh Thị Hòa chuyển khoản số tiền 30.000.000 đ cho đơn vị vay để mua VPP nhập kho.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1.Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

2. Khai báo thông tin chứng từ thu khác bằng tiền gửi.

• Nhập Thông tin chung: Người nộp, Địa chỉ, Nộp vào tài khoản, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chứng từ chi tiết: Tài khoản Có, Số tiền.

3. Nhấn Cất.

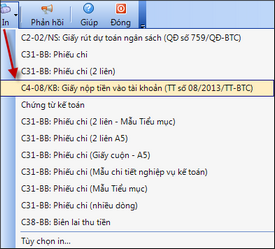

4. Xem/in các chứng từ bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo trên thanh công cụ để in sổ, báo cáo liên quan: Sổ S12-H: Sổ tiền gửi ngân hàng, kho bạc; Sổ S12-H: Sổ chi tiết tiền gửi ngân hàng, kho bạc; Sổ S04-H: Sổ nhật ký chung; Sổ cái S03-H: Sổ cái các TK liên quan; Sổ chi tiết các tài khoản 3312, 3113, 3131(chi tiết theo đối tượng).