Nhận kinh phí hoạt động, dự án, đơn đặt hàng |

|

Nhận kinh phí hoạt động, dự án, đơn đặt hàng |

|

1. Định khoản

❖ Trường hợp nhận kinh phí hoạt động, kinh phí đầu tư XDCB, kinh phí thực hiện chương trình, dự án, kinh phí theo đơn đặt hàng do NSNN cấp bằng tiền gửi Kho bạc theo dự toán được giao:

• Nhận kinh phí hoạt động thường xuyên về tài khoản tiền gửi theo dự toán được giao:

Nợ TK 112: Chi tiết theo tài khoản Ngân hàng, Kho bạc

Có TK 46121: Nguồn kinh phí hoạt động thường xuyên

Đồng thời ghi:

Có TK 0081: Dự toán chi hoạt động thường xuyên

• Nhận nguồn kinh phí hoạt động không thường xuyên theo dự toán được giao:

Nợ TK 112: Chi tiết theo tài khoản Ngân hàng, Kho bạc

Có TK 46122: Nguồn kinh phí hoạt động không thường xuyên

Đồng thời ghi:

Có TK 0082: Dự toán chi hoạt động không thường xuyên

• Nhận được Kinh phí đầu tư XDCB bằng tiền gửi Kho bạc do NSNN cấp theo dự toán được giao:

Nợ TK 112: Chi tiết theo tài khoản Ngân hàng, Kho bạc

Có TK 441: Nguồn kinh phí đầu tư XDCB

Đồng thời ghi:

Có TK 0092: Dự toán chi đầu tư XDCB

• Nhận được kinh phí chương trình, dự án, đề tài bằng tiền gửi Kho bạc theo dự toán được giao:

Nợ TK 112: Chi tiết theo tài khoản Ngân hàng, Kho bạc

Có TK 462: Nguồn kinh phí dự án

Đồng thời ghi:

Có TK 0091: Dự toán chi chương trình, dự án

• Nhận kinh phí theo đơn đặt hàng bằng tiền gửi Kho bạc theo dự toán được giao:

Nợ TK 112: Chi tiết theo tài khoản Ngân hàng, Kho bạc

Có TK 465: Nguồn kinh phí theo đơn đặt hàng

❖ Trường hợp nhận kinh phí hoạt động, kinh phí đầu tư XDCB, kinh phí thực hiện chương trình, dự án, kinh phí theo đơn đặt hàng do NSNN cấp bằng Lệnh Chi tiền hoặc nhận được kinh phí theo quy định của hợp đồng thỏa thuận giữa các bên liên quan, khi nhận được thông báo của cơ quan chủ quản cấp trên hoặc thông báo của Kho bạc ghi:

Nợ TK 1121: Tiền gửi ngân hàng, kho bạc

Có TK 46121 : Kinh phí hoạt động thường xuyên thuộc ngân sách năm nay

Có TK 46122: Kinh phí hoạt động không thường xuyên thuộc ngân sách năm nay

Có TK 462: Nguồn kinh phí dự án

Có TK 441: Nguồn kinh phí đầu tư XDCB

Có TK 465: Nguồn kinh phí theo đơn đặt hàng

2. Mô tả nghiệp vụ

❖ Khi có nhu cầu chi tiêu đơn vị thực hiện rút kinh phí theo dự toán bằng tiền gửi ngân hàng, kho bạc. Quy trình thực hiện như sau:

• Kế toán lập Giấy rút dự toán (tạm ứng hoặc thực chi) kèm theo các chứng từ gốc (hợp đồng, hóa đơn, danh sách nhận tiền,…) hoặc bảng kê chứng từ thanh toán/tạm ứng gửi cho Kế toán trưởng và Thủ trưởng đơn vị ký duyệt.

• Kế toán chuyển Giấy rút dự toán và bộ hồ sơ thanh toán trên cho Kho bạc kiểm soát chi và duyệt chi.

• Kho bạc thực hiện kiểm soát và duyệt chi cho đơn vị và chuyển tiền từ tài khoản dự toán vào tài khoản nhận tiền.

• Kế toán hạch toán và ghi sổ kế toán.

❖ Đơn vị nhận kinh phí hoạt động theo hình thức lệnh chi tiền bằng tiền gửi ngân hàng, kho bạc. Quy trình thực hiện như sau:

• Căn cứ vào Giấy báo Có của Ngân hàng hoặc thông báo từ cơ quan chủ quản cấp trên hoặc thông báo từ các đơn vị, Bộ ngành liên quan về việc chuyển kinh phí hoạt động vào tài khoản Kho bạc, kế toán xác nhận về số tiền mới được nhận vào tài khoản.

• Căn cứ vào giấy báo Có hoặc bảng sao kê của ngân hàng, kho bạc hoặc thông báo chuyển kinh phí, kế toán ghi sổ chi tiết tiền gửi, đồng thời căn cứ vào các chứng từ nhận được ghi các sổ kế toán liên quan.

Ví dụ

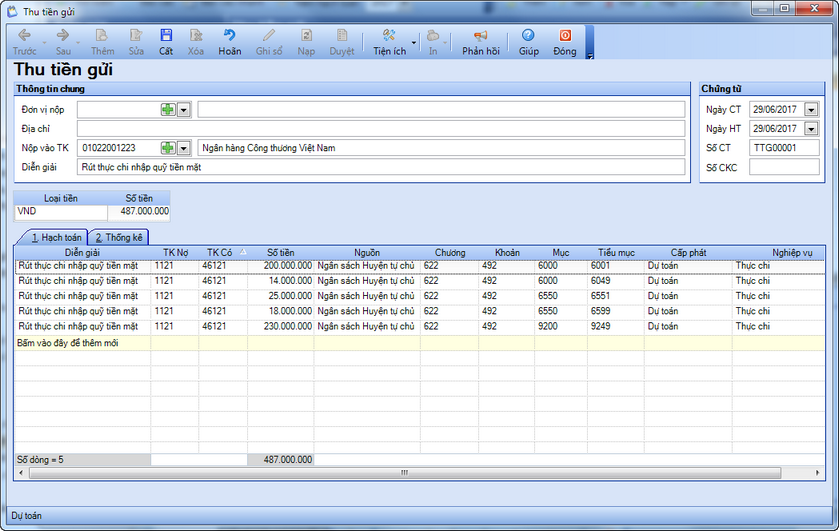

• Ngày 29/06/2017 đơn vị rút thực chi về nhập quỹ như sau:

o Kinh phí thường xuyên:

▪Nguồn ngân sách huyện tự chủ, khoản 492, TM 6001: 200.000.000 đ, kinh phí thường xuyên

▪Nguồn ngân sách huyện tự chủ, khoản 492, TM 6049: 14.000.000 đ, kinh phí thường xuyên

▪ Nguồn ngân sách huyện tự chủ, khoản 492, TM 6551: 25.000.000 đ, kinh phí thường xuyên

▪ Nguồn ngân sách huyện tự chủ, khoản 492, TM 6599: 18.000.000 đ, kinh phí thường xuyên

▪ Nguồn ngân sách huyện không tự chủ, khoản 492, TM 9249: 230.000.000 đ kinh phí thường xuyên

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

2. Khai báo thông tin chứng từ nộp tiền mặt gửi vào Ngân hàng, kho bạc.

• Nhập Thông tin chung: Người nộp, Địa chỉ, Nộp vào tài khoản, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số cam kết chi..

• Nhập thông tin chứng từ chi tiết: TK Có; Số tiền; Khoản; Tiểu mục; Hoạt động sự nghiệp; Chương trình mục tiêu, dự án.

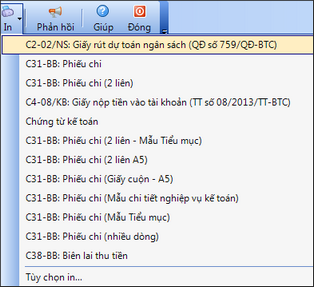

3. Xem/in mẫu C2-02/NS Giấy rút dự toán ngân sách bằng cách chọn chức năng In trên thanh công cụ.

4. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo liên quan: S12-H: Sổ tiền gửi ngân hàng, kho bạc; S12-H: Sổ chi tiết tiền gửi ngân hàng, kho bạc.

5. Lưu ý: Anh/chị có thể khai báo thông tin chứng từ nộp tiền mặt gửi vào Ngân hàng, kho bạc bằng cách vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền.