Mua sắm tài sản cố định |

|

Mua sắm tài sản cố định |

|

1. Định khoản

a. Hạch toán nguyên giá tài sản cố định

Nợ TK 211 Tài sản cố định hữu hình

Nợ TK 213 Tài sản cố định vô hình

Có TK 111, 112, 331, 461, 462, 465

b. Nếu rút dự toán để mua tài sản cố định thì đồng thời hạch toán

Có TK 008 (nếu rút dự toán kinh phí hoạt động)

Có TK 009 (nếu rút dự toán kinh phí thực hiện chương trình, dự án)

2. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

1. Vào nghiệp vụ Tài sản cố định, chọn Khai báo Tài sản cố định.

2. Nhấn Thêm

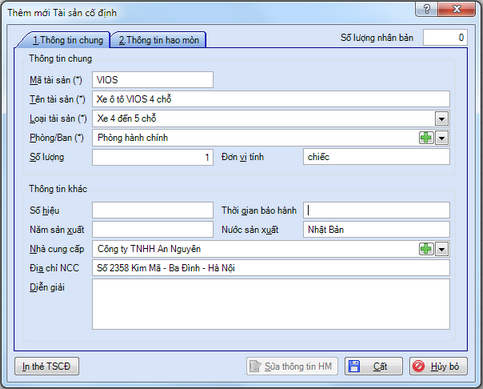

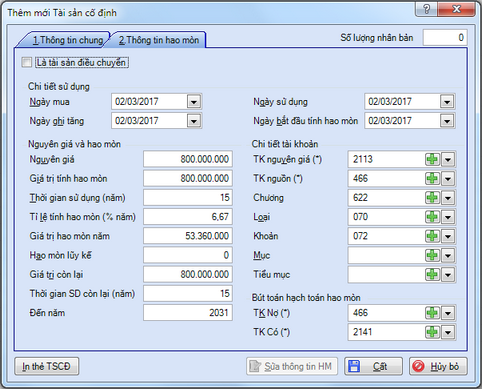

3. Khai báo các thông tin về tài sản cố định

• Khai báo tab Thông tin chung.

• Khai báo tab Thông tin hao mòn.

4. Nhấn Cất

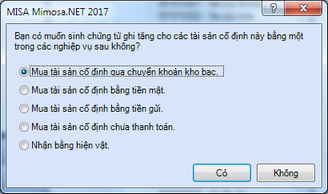

5. Chọn hình thức mua sắm Tài sản cố định.

6. Nhấn Có để sinh chứng từ Mua và ghi tăng Tài sản cố định.

• Trường hợp mua TSCĐ bằng tiền mặt: sinh Phiếu thu mua tài sản cố định

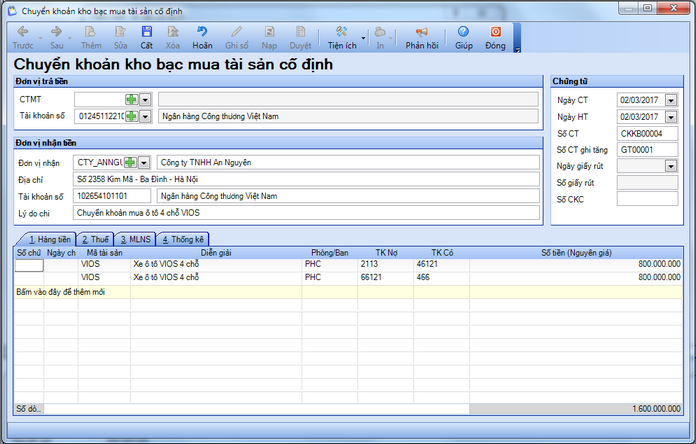

• Trường hợp mua TSCĐ bằng chuyển khoản: sinh Chuyển khoản kho bạc mua tài sản cố định

• Trường hợp mua TSCĐ bằng tiền gửi: sinh Chi tiền gửi mua tài sản cố định

• Trường hợp mua TSCĐ chưa thanh toán: sinh Hóa đơn mua tài sản cố định

7. Kiểm tra thông tin trên chứng từ tự động sinh, đồng thời nhập bổ sung thông tin Đơn vị trả tiền, Đơn vị trả tiền, Mục lục ngân sách.

8. Nhấn Cất.

9. In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ.

10. In/Xem sổ, báo cáo bằng cách chọn chức năng Báo cáo.