Ghi giảm do cấp phát, điều chuyển TSCĐ cho cấp dưới |

|

Ghi giảm do cấp phát, điều chuyển TSCĐ cho cấp dưới |

|

1. Định khoản

3.1. Cấp kinh phí cho đơn vị cấp dưới bằng TSCĐ

Khi đơn vị cấp trên cấp kinh phí cho đơn vị cấp dưới bằng tài sản cố định, ghi:

Nợ TK 214: Hao mòn TSCĐ (Chi tiết 2141) (Giá trị hao mòn lũy kế)

Nợ TK 341: Kinh phí cấp cho cấp dưới (Giá trị còn lại)

Có TK 211: TSCĐ hữu hình (Nguyên giá)

3.2. Điều chuyển TSCĐ từ đơn vị cấp trên xuống đơn vị cấp dưới

* Các trường hợp phát sinh nghiệp vụ điều chuyển TSCĐ từ đơn vị cấp trên xuống đơn vị cấp dưới:

+ Trường hợp 1: Các đơn vị cấp dưới không được phân cấp mua sắm các tài sản có giá trị lớn. Các tài sản này được mua tập trung tại đơn vị cấp trên và chuyển xuống cho các đơn vị cấp dưới quản lý và sử dụng.

+ Trường hợp 2: Đơn vị cấp trên sẵn có tài sản, không có nhu cầu sử dụng, thực hiện điều chuyển xuống các đơn vị, để sử dụng tại đơn vị cấp dưới.

* Hạch toán giảm TSCĐ do điều chuyển cho đơn vị cấp dưới:

Nợ TK 214: Hao mòn TSCĐ (Chi tiết 2141) (Giá trị hao mòn lũy kế)

Nợ TK 466: Nguồn kinh phí hình thành TSCĐ (Giá trị còn lại)

Có TK 211: TSCĐ hữu hình (Nguyên giá).

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ cấp kinh phí bằng TSCĐ cho đơn vị cấp dưới hoặc điều chuyển TSCĐ cho các đơn vị sẽ phát sinh các hoạt động sau:

1.Hàng năm, các đơn vị HCSN lập báo cáo tình hình sử dụng tài sản và nhu cầu mua sắm TSCĐ gửi cơ quan dự toán cấp trên để tổng hợp gửi cơ quan tài chính đồng cấp. Căn cứ vào thực trạng và nhu cầu sử dụng TSCĐ của các đơn vị trực thuộc, đơn vị quản lý cấp trên và cơ quan tài chính đồng cấp ra quyết định cấp kinh phí bằng TSCĐ hoặc điều chuyển TSCĐ giữa các đơn vị.

2.Căn cứ vào quyết định cấp kinh phí bằng TSCĐ cho đơn vị cấp dưới hoặc quyết định điều chuyển TSCĐ của các cấp có thẩm quyền (Đơn vị dự toán cấp trên hoặc Sở tài chính), đơn vị dự toán cấp trên/đơn vị điều chuyển tài sản thành lập hội đồng đánh giá định giá lại TSCĐ đem cấp kinh phí hoặc điều chuyển (nếu cần)

3.Bên cấp TSCĐ hoặc bên điều chuyển TSCĐ lập biên bản giao nhận TSCĐ và thực hiện bàn giao TSCĐ cho đơn vị nhận tài sản.

4.Bộ phận quản lý TS (của bên nhận TS) nhận TSCĐ và đại diện các bên giao, bên nhận ký xác nhận trên biên bản giao nhận TSCĐ.

5.Bộ phận quản lý tài sản giao TSCĐ cho bộ phận sử dụng. Đồng thời chuyển hồ sơ, chứng từ liên quan (QĐ cấp TSCĐ/QĐ điều chuyển TSCĐ, BB giao nhận TSCĐ,…) cho kế toán ghi tăng TSCĐ và ghi sổ TSCĐ (Nguyên giá TSCĐ nhận về theo quyết định cấp/điều chuyển TS hoặc theo BB định giá tài sản cấp phát/điều chuyển (nếu có)) .

6.Tại đơn vị dự toán cấp trên hoặc đơn vị điều chuyển đi, căn cứ vào hồ sơ bàn giao TSCĐ ghi giảm tài sản.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

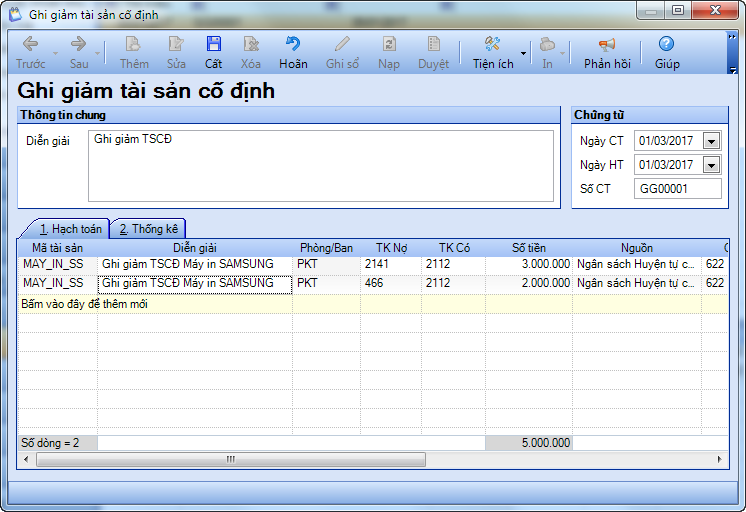

1. Vào nghiệp vụ Tài sản cố định, chọn Ghi giảm\Ghi giảm.

2. Khai báo chứng từ Ghi giảm tài sản cố định.

• Nhập Diễn giải.

• Nhập thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

• Nhập thông tin chi tiết tại tab Hạch toán: chọn Mã tài sản cần ghi giảm.

3. Nhấn Cất.

4. In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ

5. In/Xem sổ, báo cáo bằng cách chọn chức năng Báo cáo