Rút kinh phí chưa cấp dự toán |

|

Rút kinh phí chưa cấp dự toán |

|

1. Định khoản

a. Khi đơn vị được Kho bạc cho tạm ứng kinh phí bằng tiền, mua nguyên vật liệu, công cụ dụng cụ hoặc chuyển trả người bán

Nợ TK 111/112/152/153/331

Có TK 336 Số kinh phí được tạm ứng

b. Khi đơn vị nhận tạm ứng kinh phí từ Kho bạc sử dụng trực tiếp tính vào chi phí hoạt động, chi phí dự án, chi theo đơn đặt hàng của Nhà nước, chi đầu tư XDCB, kế toán hạch toán như sau

Nợ TK 241/635/661/662

Có TK 336 Số kinh phí được tạm ứng

c. Khi đơn vị được cấp có thẩm quyền giao dự toán, ghi nhận số dự toán được giao, thì tiến hành thanh toán tiền tạm ứng với kho bạc cho các khoản tạm ứng đã đầy đủ hồ sơ chứng từ, căn cứ vào số đề nghị thanh toán tạm ứng được duyệt, kế toán hạch toán

•Ghi nhận số dự toán đã rút ở kho bạc

Nợ TK 336 Số kinh phí tạm cấp được duyệt thanh toán

Có TK 441/461/462/465

Đồng thời ghi Có TK 008, 009

•Chuyển số đã chi từ tạm ứng sang thực chi (được kho bạc duyệt): giống như trường hợp thanh toán tạm ứng cho khoản rút tạm ứng đã cấp dự toán

d.Các khoản tạm ứng kinh phí khi chưa có dự toán không đúng nội dung, phải nộp lại theo quyết định của cơ quan có thẩm quyền, kế toán ghi:

Nợ TK 336 Số kinh phí tạm ứng phải nộp trả lại

Có TK 111 Số tiền nộp lại kho bạc

2. Mô tả nghiệp vụ

Khi có nhu cầu tạm ứng tiền từ kinh phí ngân sách, thường theo trình tự sau:

1. Kế toán chuẩn bị hồ sơ đề nghị kho bạc tạm ứng dự toán cho đơn vị bao gồm:

• Nếu là tạm ứng bằng tiền mặt: Giấy rút dự toán (tạm ứng)

• Nếu là tạm ứng bằng chuyển khoản: Giấy rút dự toán (tạm ứng), Bảng kê chứng từ thanh toán/tạm ứng (đối với các khoản chi không có hợp đồng nhưng giấy rút không thể hiện hết nội dung tạm ứng

2. Kế toán chuyển hồ sơ cho kho bạc kiểm soát chi và duyệt tạm ứng.

3. Kho bạc kiểm soát và duyệt tạm ứng cho đơn vị, và thanh toán số rút tạm ứng cho đơn vị.

4. Căn cứ vào hình thức nhận (tiền mặt, tiền gửi, chuyển khoản kho bạc) để hạch toán vào sổ sách

Sau khi công việc được hoàn thành có đầy đủ hồ sơ chứng từ, đồng thời đã nhận được dự toán đầu năm thì kế toán làm thủ tục thanh toán tạm ứng với kho bạc (nếu công việc đã hoàn thành có đầy đủ hồ sơ chứng từ mà chưa được cấp dự toán thì cũng chưa được làm thủ tục thanh toán tạm ứng)

5. Kế toán chuẩn bị hồ sơ đề nghị kho bạc thanh toán tạm ứng cho đơn vị gồm

•Nếu là tạm ứng bằng tiền mặt: Bảng kê chứng từ thanh toán/tạm ứng, kèm theo các chứng từ gốc của nghiệp vụ phát sinh (hóa đơn, bảng kê...)

•Nếu là tạm ứng bằng chuyển khoản: Bảng kê chứng từ thanh toán/tạm ứng, các chứng từ , kèm theo các chứng từ gốc của nghiệp vụ phát sinh (hóa đơn, bảng kê,...)

6. Kế toán chuyển hồ sơ cho kho bạc kiểm soát chi và duyệt thanh toán tạm ứng.

7. Kho bạc kiểm soát và duyệt thanh toán tạm ứng cho đơn vị, khoản chi chuyển trạng thái từ tạm ứng sang thực chi

8. Khi dự toán năm được phê duyệt. Kế toán ghi sổ bút toán chuyển từ tạm ứng chưa cấp dự toán sang tạm ứng đã cấp dự toán

Ví dụ:

Ngày 10/01/2017 đơn vị tạm cấp kinh phí về nhập quỹ chi tiết như sau:

- Nguồn ngân sách huyện tự chủ, khoản 492, TM 6549: 20.000.000đ, kinh phí thường xuyên

- Nguồn ngân sách huyện tự chủ, khoản 492, TM 7799: 140.000.000đ, kinh phí thường xuyên

- Nguồn ngân sách huyện tự chủ, khoản 492, TM 6551: 25.000.000đ, kinh phí thường xuyên

Ngày 31/03/2017, đơn vị nhận được thông báo cấp dự toán, chuyển số tạm cấp kinh phí đã tạm ứng ở trên sang kinh phí đã có dự toán

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

Để thực hiện rút kinh phí chưa cấp dự toán trên phần mềm, thực hiện theo hướng dẫn sau:

I. Rút dự toán tạm ứng

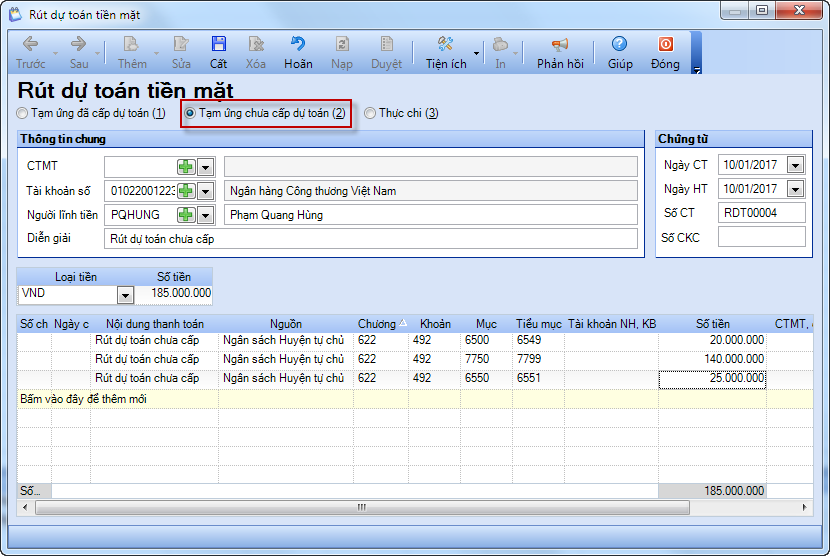

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền mặt.

2. Tích chọn Tạm ứng chưa cấp dự toán.

3. Khai báo thông tin về chứng từ Rút dự toán tiền mặt.

• Nhập thông tin chung: Tài khoản số, Người lĩnh tiền, Diễn giải.

• Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền

4. Nhấn Cất.

5. Nhấn Đồng ý khi hệ thống hiển thị thông báo Bạn có muốn sinh Phiếu thu không?

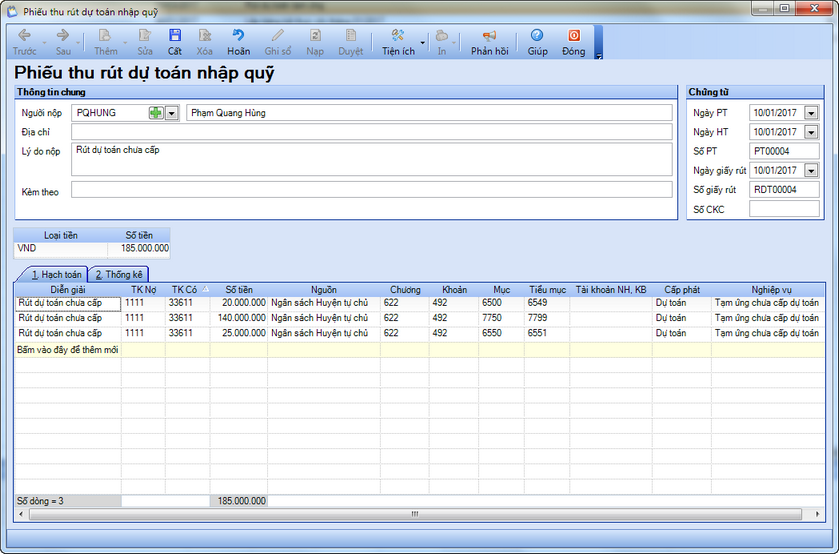

6. Kiểm tra lại thông tin trên Phiếu thu rút dự toán nhập quỹ được lấy từ chứng từ Rút dự toán tiền mặt sang.

7. Nếu rút dự toán cho kinh phí không thường xuyên hoặc rút dự toán cho chương trình mục tiêu, dự án thì cần sửa lại định khoản.

8. Nhấn Cất

II. Chi từ dự toán rút tạm ứng chưa cấp

Tùy thuộc vào nghiệp vụ thực tế để vào phân hệ tương ứng hạch toán nghiệp vụ.

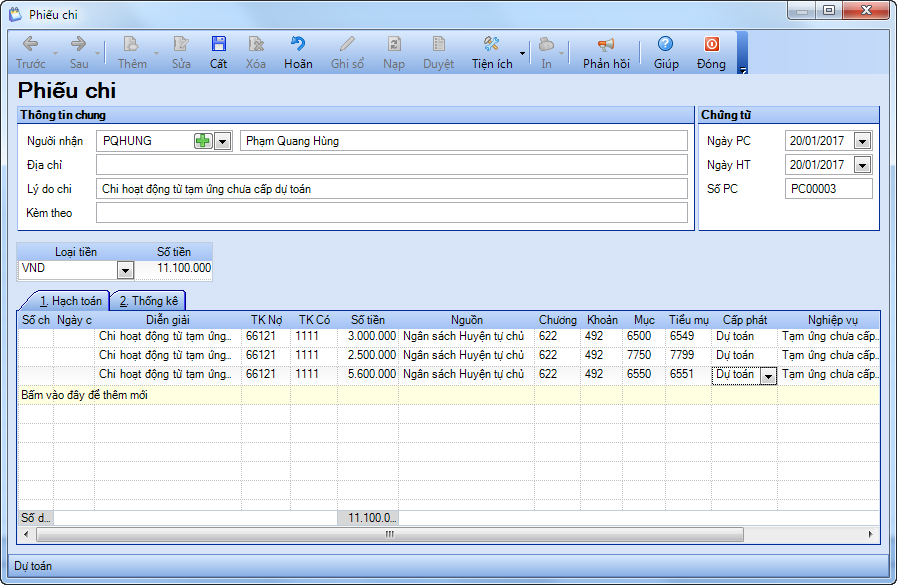

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

2. Khai báo thông tin trên phiếu chi.

• Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi.

• Nhập thông tin chứng từ: Ngày phiếu chi, Ngày hạch toán, Số phiếu chi.

• Nhập chi tiết chứng từ: Diễn giải, TK Nợ, Số tiền, Nguồn, Chương, Khoản, Tiểu mục, nghiệp vụ chọn Tạm ứng chưa cấp dự toán.

3. Nhấn Cất.

III. Thanh toán tạm ứng

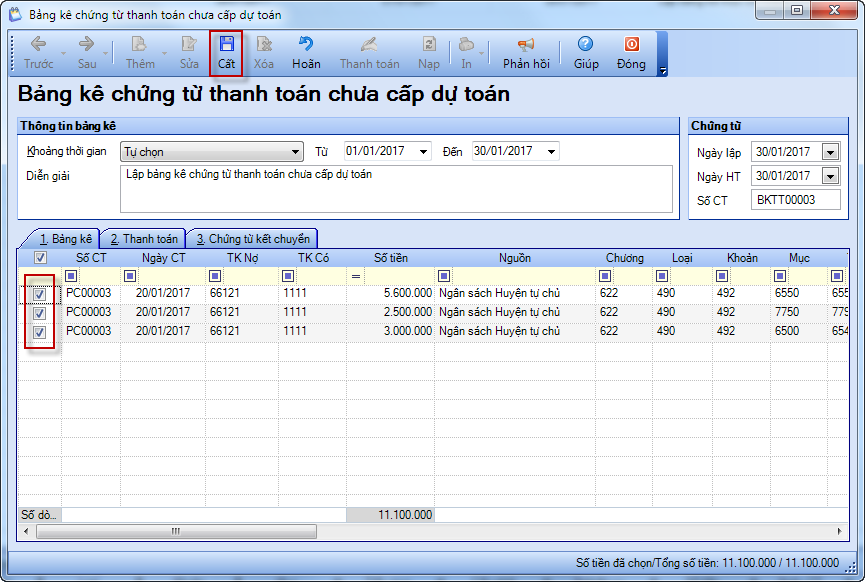

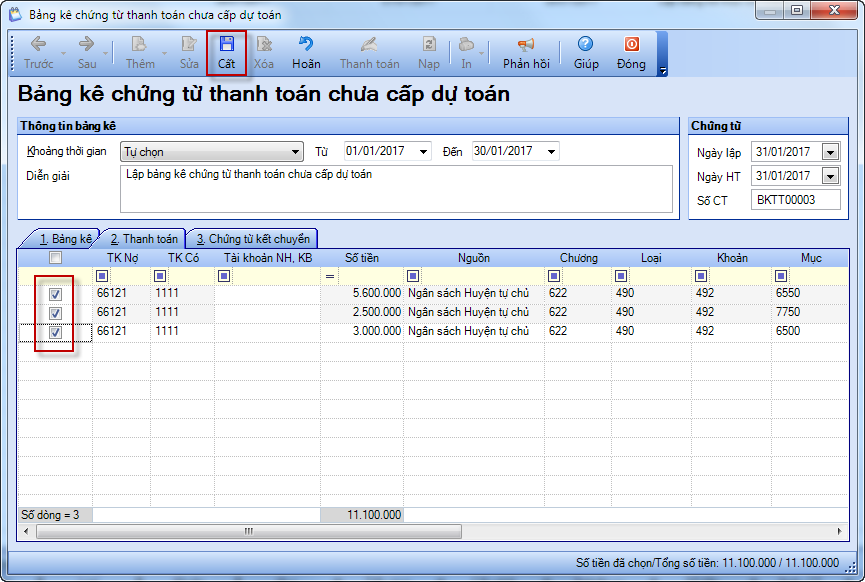

1. Vào phân hệ Kho bạc, chọn Lập bảng kê\Bảng kê chứng từ thanh toán chưa cấp dự toán.

2. Chọn Khoảng thời gian cần lập bảng kê những chứng từ chi tạm ứng.

3. Nhập nội dung Diễn giải.

4. Nhập thông tin chứng từ: Ngày lập, Ngày hạch toán, Số chứng từ.

5. Tích chọn những chứng từ chi tạm ứng cần lập bảng kê.

6. Nhấn Cất.

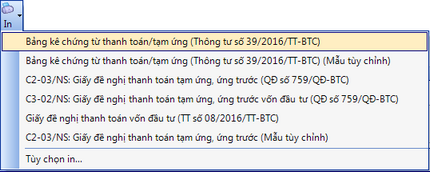

7. In Bảng kê chứng từ thanh toán và Giấy đề nghị thanh toán tạm ứng mang ra kho bạc bằng cách chọn chức năng In trên thanh công cụ.

8. Sau khi được kho bạc chấp nhận thanh toán, vào nghiệp vụ Kho bạc\Lập bảng kê\Danh sách bảng kê chứng từ thanh toán.

9. Kích đúp chuột vào bảng kê đã được kho bạc chấp nhận thanh toán.

10. Chọn tab Thanh toán.

• Tích chọn các chứng từ đã được kho bạc chấp nhận thanh toán.

• Nhấn Thanh toán trên thanh công cụ.

11. Khi nhận được dự toán chính thức chuyển tạm ứng kinh phí chưa có dự toán sang rút kinh phí đã có dự toán.